摘要

当地时间3月18日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,要点:1)维持利率不变;2)基调偏鹰,通胀、经济预测上修,点阵图降息预期收缩;3)理事米兰仍投票反对,倾向降息25BP;4)声明公布后,10Y美债利率、美元指数上行,黄金价格下行。

配资炒股一、3月美联储例会强调“不确定性”,但边际偏鹰

3月美联储例会维持利率不变,声明强调“尚不确定中东局势对经济影响”。3月例会声明认为,近几月失业率变化不大,尚不确定中东局势对美国经济的影响。3月例会维持FFR目标区间于[3.50%-3.75%];理事米兰投票反对,倾向降息25BP。

2026年经济增速、通胀预测上修。美联储将2026、2027年、2028年实际GDP增速预测分别上修0.1、0.3、0.2个百分点至2.4%、2.3%、2.1%,将2027年失业率上修0.1个百分点至4.3%;美联储将2026、2027核心PCE通胀预测分别上修0.2、0.1个百分点至2.7%、2.2%。

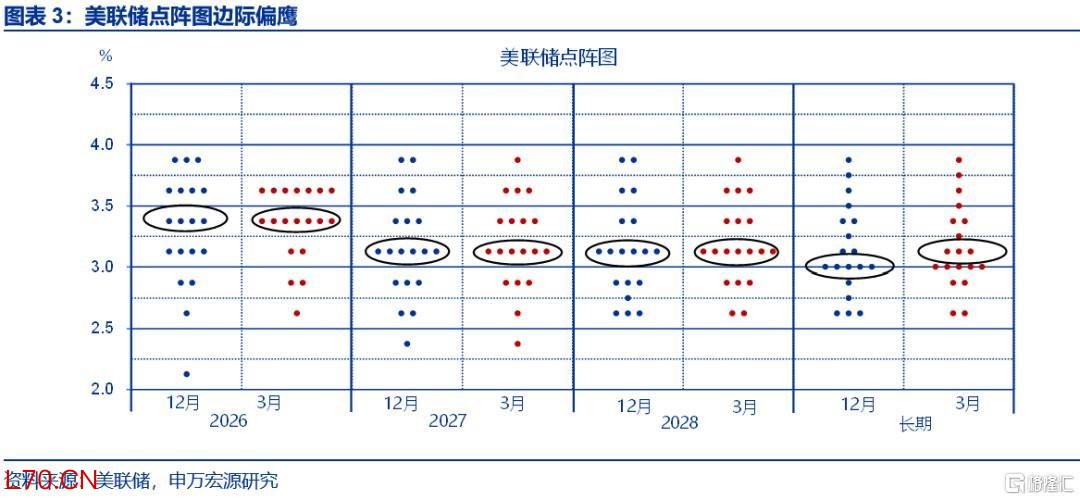

点阵图:中位数仍指向年内降息一次,但边际偏鹰。3月点阵图维持中位数预测不变,2026、2027年各有1次降息空间,2026年支持降息与不支持降息的人数对比仍为12-7;但是,与会者中认为今年不降息、降息1次、降息2次以上的人数分别为7、7、5;12月为4、4、8。

二、记者会方面,鲍威尔数次强调观望态度,降息前提是通胀取得进展

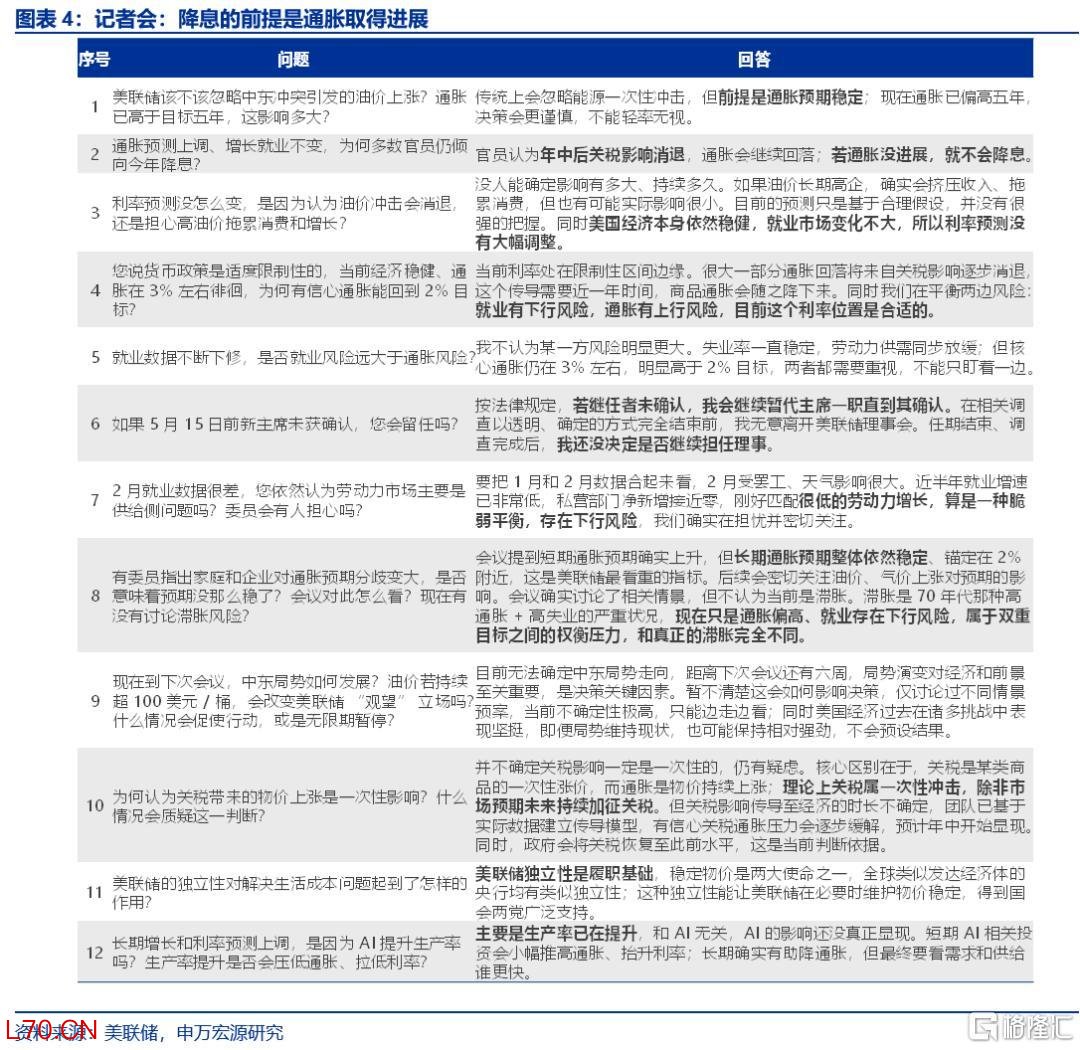

元股证券:ygzq.hk前瞻指引方面,鲍威尔强调观望态度,通胀进展是降息前提。鲍威尔强调,是否“看穿”能源冲击将取决于通胀预期,以及关税通胀何时回落。如果通胀不出现进展,美联储不会考虑降息。加息方面,1月纪要提到的“双向指引”并非大多数人的基准假设。

鲍威尔表示,综合通胀、就业风险,利率处于“中性利率区间较高端”是合适的。风险权衡方面,美国就业存在一定下行风险,但通胀预测上修、鲍威尔表态均反映关税、油价通胀担忧,鲍威尔表示“很难说哪一方面的风险显然更大”,因此当前利率水平是较为合适的。

鲍威尔尚未确认是否留任理事职位。鲍威尔此次特别指出,在调查完成、过程透明且结论明确之前,没有计划辞去理事职务;如果主席任期结束时(5月15日)继任者仍未获确认,他将依照法律规定以临时主席身份继续履职,直到新主席正式到位。

三、展望:油价上升1-2个月的假设下,美联储2026年或“最多降息1次”

油价的脉冲对美国经济的冲击或有限,“大滞胀”形成的条件不充分。1)美国是石油净出口国,高油价对其经济冲击幅度有限;2)美国非农就业增速主要依靠“广义公共部门”支撑,对油价敏感度不高;3)3月例会上修经济增速预测,反映美联储官员对生产率、经济增速的信心。

油价上升1-2个月的假设下,美联储年内“最多降息1次”,超预期风险或来自于私募信贷。根据历史经验,面对原油供给侧冲击,美联储或先以不变应万变,而后因时制宜、相机抉择。短期内,考虑就业前景平稳、通胀压力偏强,通胀和通胀预期的稳定或为主要矛盾。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

当地时间3月18日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,要点:1)维持利率不变;2)基调偏鹰,通胀、经济预测上修,点阵图降息预期收缩;3)理事米兰仍投票反对,倾向降息25BP;4)声明公布后,10Y美债利率、美元指数上行,黄金价格下行,对应美联储“鹰派”观望立场。

一、3月美联储例会强调“不确定性”,但边际偏鹰

3月美联储例会维持利率不变,声明强调“尚不确定中东局势对经济影响”。3月例会声明认为,近几月失业率变化不大,尚不确定中东局势对美国经济的影响。3月例会维持FFR目标区间于[3.50%-3.75%];理事米兰投票反对,倾向降息25BP。

2026年经济增速、通胀预测上修。美联储将2026、2027年、2028年实际GDP增速预测分别上修0.1、0.3、0.2个百分点至2.4%、2.3%、2.1%,将2027年失业率上修0.1个百分点至4.3%;美联储将2026、2027核心PCE通胀预测分别上修0.2、0.1个百分点至2.7%、2.2%。

点阵图:中位数仍指向年内降息一次,但边际偏鹰。3月点阵图维持中位数预测不变,2026、2027年各有1次降息空间,2026年支持降息与不支持降息的人数对比仍为12-7;但是,与会者中认为今年不降息、降息1次、降息2次以上的人数分别为7、7、5;12月为4、4、8。

二、记者会方面,鲍威尔数次强调观望态度,降息前提是通胀取得进展

前瞻指引方面,鲍威尔强调观望态度,通胀进展是降息前提。鲍威尔强调,是否“看穿”能源冲击将取决于通胀预期,以及关税通胀何时回落。如果通胀不出现进展,美联储不会考虑降息。加息方面,1月纪要提到的“双向指引”并非大多数人的基准假设。

鲍威尔表示,综合通胀、就业风险,利率处于“中性利率区间较高端”是合适的。风险权衡方面,美国就业存在一定下行风险,但通胀预测上修、鲍威尔表态均反映关税、油价通胀担忧,鲍威尔表示“很难说哪一方面的风险显然更大”,因此当前利率水平是较为合适的。

鲍威尔尚未确认是否留任理事职位。鲍威尔此次特别指出,在调查完成、过程透明且结论明确之前,没有计划辞去理事职务;如果主席任期结束时(5月15日)继任者仍未获确认,他将依照法律规定以临时主席身份继续履职,直到新主席正式到位。

三、展望:油价上升1-2个月的假设下,美联储2026年或“最多降息1次”

油价的脉冲对美国经济的冲击或有限,“大滞胀”形成的条件不充分。1)美国是石油净出口国,高油价对其经济冲击幅度有限;2)美国非农就业增速主要依靠“广义公共部门”支撑,对油价敏感度不高;3)3月例会上修经济增速预测,反映美联储官员对生产率、经济增速的信心。

油价上升1-2个月的假设下,美联储年内“最多降息1次”,超预期风险或来自于私募信贷。根据历史经验,面对原油供给侧冲击,美联储或先以不变应万变,而后因时制宜、相机抉择。短期内,考虑就业前景平稳、通胀压力偏强,通胀和通胀预期的稳定或为主要矛盾。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:内容节选自申万宏源2026年3月19日研究报告《相机抉择——2026年3月FOMC例会点评与展望》配资开户流程对比排名,证券分析师:赵伟、陈达飞、赵宇、李欣越、王茂宇

三大热门配资平台|实盘配资排行公司提示:本文来自互联网,不代表本网站观点。